今から話す72の法則を、会社の仲の良い同僚に話したらみんな顔を合わせるたび「72の法則w」っていじってくる。でもいじってくる人達はこの話を聞いてから、NISA口座開設したり、暗号資産取引所の口座開設したりめっちゃ影響受けてる。それくらい影響力のある内容だから是非読んでいってほしい。

結論

結論から言うと、節約なんてダサいって毎日ジャブジャブ浪費してると、将来金欠コースまっしぐら。理由は超シンプル。複利(利息が利息を生む効果)をナメるとあとで痛い目見るから。小さな浪費を軽視して貯蓄・投資サボってたら、金が貯まるわけないw

逆に言えば、30〜40年という時間を味方につけてコツコツ資産形成すれば、金は雪だるま式に増えるってこと。

72の法則で学ぶ複利の威力:10年で倍々ゲーム

貯金や投資で得た利息・利益を元本に組み入れて再運用すると、利益にもまた利息がつく――これが複利効果だ。

複利は時間かけるほどヤバいスピードで資産が増えてく。「人類最大の発明」ってアインシュタインが言ったレベル。

その複利の力をざっくり掴むのに超便利な72の法則ってのがある。72の法則って簡単に言うとお金が倍になるまでにかかる年数を簡単に計算出来る公式。

例えば年利7%で運用するとしよう。この「7%」ってのは米国株代表指数S&P500の過去インフレ調整後平均リターンとほぼ同じ(名目平均約10% → インフレ調整後約6.5%)だから、ざっくり7%で見とけばOK。

年利7%で回すと、72の法則「72 ÷ 年利(%)=元本が2倍になる年数」に当てはめると72÷7=約10.3年で資産が2倍。

10年で2倍、20年で4倍、30年で約8倍。マジでヤバい。信じられないなら電卓で 1.07^30 計算してみ? 本当に約8倍になるから。

一方、普通預金の金利0.02%だと72÷0.02=3600年でやっと2倍(笑)。

つまり、資産運用ナシのタンス預金や低金利放置じゃ金は増えないけど、年数%でもリターン得られる投資を長期続ければ、時間×複利で資産がとんでもないことになるってわけ。

毎日の浪費で将来の資産いくら減る?シミュレーション

「複利ヤバいのは分かったけど、小さな浪費くらいどうでもいいだろ」って思ってるそこの君。大間違いや。

塵も積もれば山、塵を投資に回せば資産になるって話。

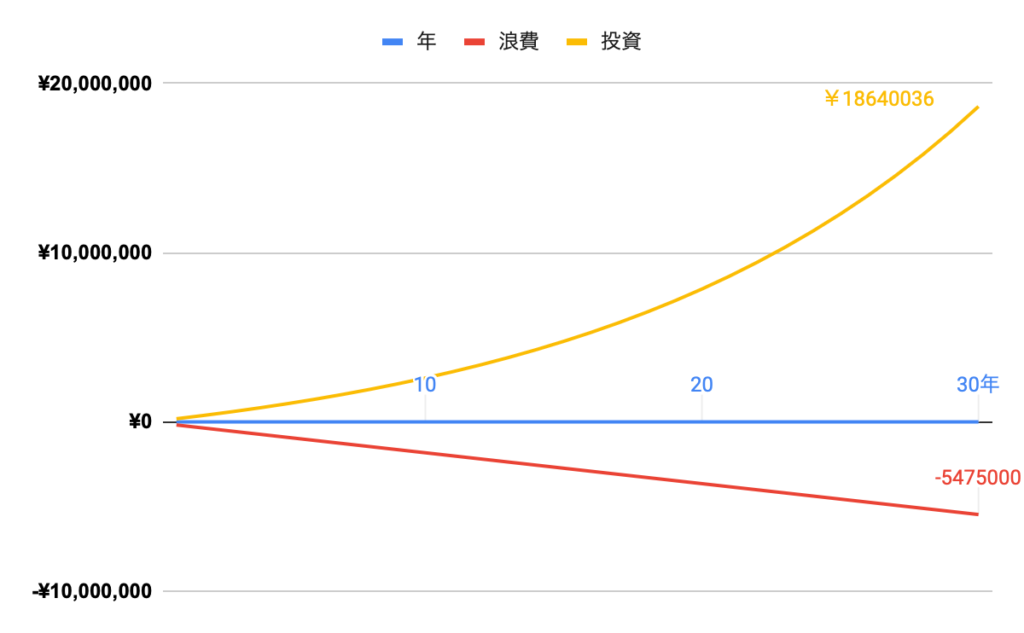

例えばスタバのラテ(500円)を毎日買うとする。1日500円→月約1.5万円→年約18万円。30年続けると540万円の浪費。

540万円あればそこそこの車買えるし、20年なら360万で私立大学4年分の学費にも相当する額。

意外とデカくね?ってなるでしょ。

で、その毎日500円を投資に回したらどうなるか。年間18万円をNISAとかで年利7%の複利運用したら、30年後には元本540万円が約1,700〜1,800万円になる計算。

年利5%でも30年で1200万円超になる試算あるから、7%ならもっと増えるわけ。

つまり、差額は約1,200万円超の機会損失ってこと。毎日のコーヒー代バカにできないっしょ。

スターバックスラテを買うお金でスタバの株を買えって言葉も納得。

コーヒー代を7%で運用すると約1,860万円に増えて、消費した場合(▲540万円)との差は約1,320万円。

年利10%なら差もっと広がるから、マジ震えるわ。

節約は我慢じゃなく「未来の自分への送金」

節約=我慢とか損って思ってる奴、マジで発想転換しようぜ。節約は未来の自分への仕送りだ。

今日の浪費カット→投資→複利で増殖→老後の自分が絶対感謝する。

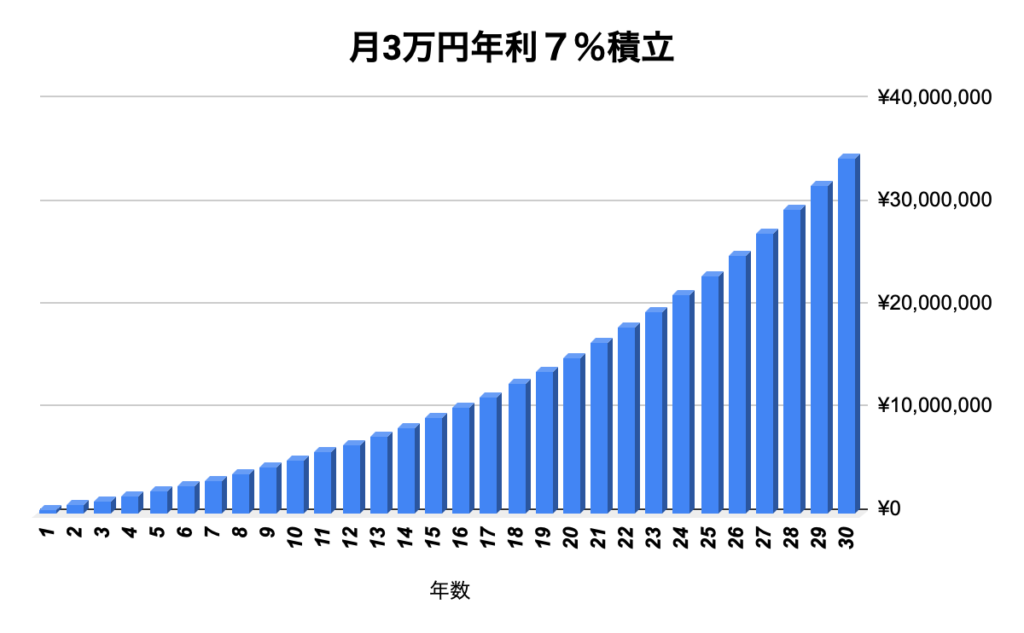

- 今の自分が 毎日 1,000 円 投資し続けると、30 年後には 約 3,500 万円。(下記グラフ)

- それは「30 年後の自分に 1 年間、毎日 約 10 万円 渡す」インパクト。

- 元本を維持して利息だけ使えば 毎日 約 7 千円 の不労所得にも。

つまり毎日1,000円節約して7%で運用(S&P500)したら30年後へ毎日10万円渡すことと一緒になるということなる!!

「千円貯金」を続けるだけで、未来の自分への“おこづかい”は桁違いになる――これが複利のパワー、侮れない!

サブスク幽霊会員や惰性コンビニ菓子、今すぐ断捨離しよう。

結論

小さな節約バカにして浪費してたら金は貯まらない。ツケは未来の自分に回る。

「塵も積もれば山、山を運用すれば富」って覚えといて。

30〜40代はまだ時間というカードが使える。節約+長期投資で複利の魔法使って、将来「あの時やっといて良かった…!」って笑おう!🚀

コメント